Oubliez les règles toutes faites : le plafond de cotisation à l’épargne-retraite n’est pas simplement une ligne anodine sur votre avis d’imposition. C’est un levier puissant, parfois mal compris, qui façonne l’équilibre de votre avenir financier.

plafond d’épargne-retraite : qu’est-ce que c’est ?

Le plafond d’épargne-retraite désigne la part de vos cotisations qui peuvent être retirées du revenu net total pour le calcul de l’impôt. Autrement dit, toute contribution versée sur des dispositifs comme le PER (plan d’épargne-retraite) entre dans cette enveloppe, sous réserve qu’ils relèvent du régime prévu à l’article 163 du CGI.

Ce plafond se renouvelle chaque année, mais il ne disparaît pas du jour au lendemain. Vous disposez d’une fenêtre de quatre ans pour en profiter. Sur votre avis d’imposition, quatre montants de plafond d’épargne-retraite apparaissent donc, chacun correspondant à une année fiscale différente.

Comment est-il consommé ?

L’article 41 ZZ ter de l’annexe III du Code général des impôts est limpide : « Les cotisations ou primes versées au cours d’une année sont imputées d’abord sur le plafond de déduction de cette même année, puis, si besoin, sur les soldes inutilisés des trois années précédentes, en commençant par le plus ancien. »

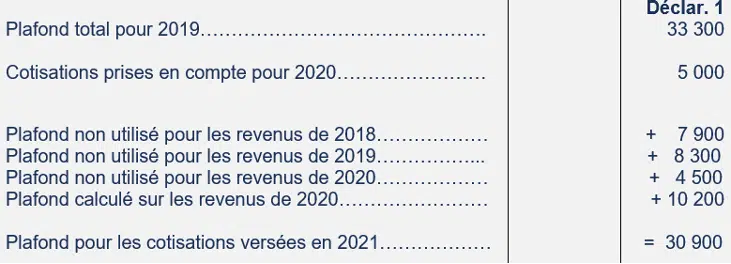

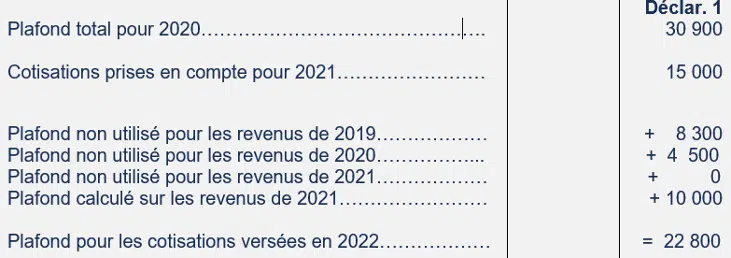

Pour illustrer : Prenons le cas d’un contribuable qui reçoit son avis d’impôt 2021, basé sur ses revenus 2020 :

Il décide alors de placer 15 000 euros sur un PER. Voici comment l’administration fiscale ventile la somme :

La répartition s’effectue ainsi :

- en priorité sur le plafond calculé à partir des revenus 2020, jusqu’à 10 200 €

- puis sur le plafond non utilisé des revenus 2018, jusqu’à 4 800 €

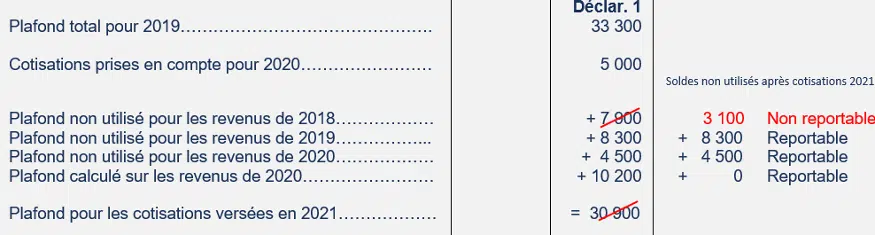

Le reste du plafond 2018, qui n’a pas été consommé, ne sera pas forcément perdu pour 2022. L’avis d’impôt sur le revenu de l’année suivante reprendra le détail de ce qui reste utilisable :

Exemple concret : un revenu net imposable de 100 000 €, après la déduction des frais professionnels, sert de base à ces calculs et à la reconstitution du plafond.

Quelle stratégie pour éviter de perdre votre plafond d’épargne-retraite PER ?

La capacité d’investissement sur un produit de retraite est strictement encadrée. Pour ne pas laisser filer une partie de cette opportunité fiscale, adoptez une organisation rigoureuse. Voici les réflexes à adopter :

- Estimez chaque année le montant à investir. Ce montant doit au minimum couvrir le plafond calculé sur le revenu de l’année précédente (plafond le plus récent) ainsi que le plafond attaché aux revenus n-3 (le plus ancien dont la date de validité approche).

- Faites le point sur vos plafonds déjà entamés : certains contrats d’épargne-retraite (PERCO, Madelin, Préfon, etc.) peuvent avoir consommé une partie de votre enveloppe sans que vous en ayez pleinement conscience.

- En cas d’incertitude, sollicitez l’avis d’un professionnel. Un expert saura décrypter votre situation et optimiser votre investissement.

Pour ceux qui souhaitent aller plus loin, d’autres leviers existent afin de maximiser l’économie d’impôt générée par un PER en 2021. N’hésitez pas à explorer toutes les options.

Pour résumer

Qu’est-ce que le plafond d’épargne-retraite ?

Il s’agit du total des versements d’épargne-retraite déductibles du revenu net, renouvelé tous les ans et valable pendant quatre ans.

Comment se consomme-t-il ?

Les versements sont d’abord imputés sur le plafond de l’année en cours, puis, si besoin, sur les plafonds non utilisés des trois années précédentes, en commençant par les plus anciens disponibles.

Comment ne pas passer à côté de votre enveloppe ?

Chaque année, vérifiez le cumul de votre plafond récent et de celui qui expire bientôt, contrôlez vos enveloppes déjà utilisées, et n’hésitez pas à consulter un spécialiste si la situation se complique.

Envie d’ouvrir un plan d’épargne-retraite ? Contactez-nous pour en parler.

Le PER Eres individuel a été reconnu meilleur PER du marché, pensez-y si vous comparez les offres.

Lisez aussi

Plafond d’épargne-retraite et déclaration en ligne : comment éviter les pièges et erreurs fréquentes

Plafond de l’épargne-retraite : Soyez attentif